Warren Buffet y la interpretación de estados financieros

¿De qué manera Warren Buffett logra analizar las empresas? Cuentan que, en un viaje, tuvo a mano los documentos con los fundamentales de varias empresas japonesas y, tras analizarlos, fue capaz de identificar en cuáles merecía la pena invertir. ¿Será esto verdad? ¿Se puede saber si una empresa tiene ventaja competitiva simplemente mirando su información financiera pública?

Con estas dudas, leí el libro Warren Buffett y la interpretación de los estados financieros. Me ha sorprendido muy gratamente: contiene información valiosísima para cualquiera que quiera mejorar en el análisis fundamental, entender los números y dormir tranquilo confiando en sus inversiones.

Ventaja competitiva: La clave

Lo más importante y la clave que va desglosando el libro desde diferentes ángulos, es la ventaja competitiva. Es lo que permite a una empresa obtener buenos resultados a largo plazo, superar a la competencia en márgenes y no depender de inversiones masivas de capital para mantenerse a flote. Una ventaja competitiva real permite que el valor subyacente de la empresa crezca, facilitando el interés compuesto durante años

Tipos de ventajas competitivas para Buffet según el libro: , suelen ser uno de estos tres modelos de negocio básicos: venden un producto único, venden un servicio único o son el comprador y el vendedor de bajo coste de un producto o servicio que el público necesita continuamente.

Producto único: Coca-cola, Pepsi, Procter & Gamble, Apple…etc. No solo venden un producto, sino que poseen una marca que vive en la mente del consumidor.

Servicio único: American Express, Visa, Mastercard…etc. No necesitan rediseñar constantemente sus productos ni grandes plantas de producción.

Ser el comprador y vendedor de bajo coste de un producto o servicio que se necesita continuamente: Walmart, Costco. Sus claves es la eficiencia y estar en la mente de los consumidores para encontrar los mejores productos al mejor precio: son los compradores de bajo coste y trasladan ese ahorro al cliente para ganar por volumen.

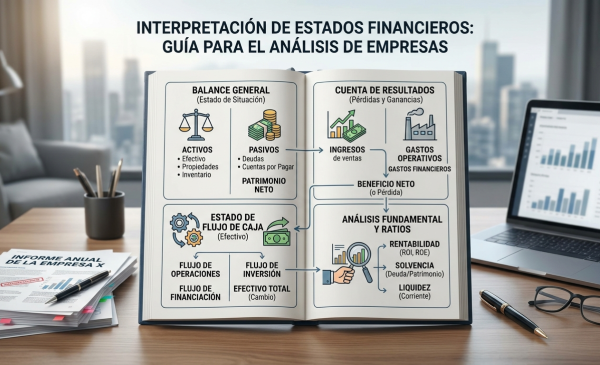

Estados financieros

Todas las empresas que cotizan en bolsa tienen la obligación de mostrar periódicamente sus tres estados financieros. El balance, la cuenta de resultados y el flujo de caja. Analizándolos, podemos detectar si una empresa goza de esa ventaja competitiva.

Pequeño resumen o foto mental de los estados financieros, el balance dice qué tiene y qué debe, la cuenta de resultados dice si gana dinero o pierde durante un periodo, y el flujo de caja dice el dinero que entra y sale de la empresa.

Balance general

Muestra qué tiene la empresa y qué debe en un momento concreto. Se divide en activos, pasivos y patrimonio neto. Es como una foto instantánea de su situación financiera. Muestra nivel de deuda, liquidez para pagar obligaciones, valor de sus activos y sus pasivos(deuda).

Cuenta de resultados

Muestra cuánto gana o pierde la empresa durante un periodo, por ejemplo un trimestre o un año. Aquí ves ingresos, gastos y beneficio neto. Incremento de ingresos, márgenes, beneficio.

Estado de flujos de caja

Muestra de dónde entra y sale el dinero real. Es muy importante porque una empresa puede tener beneficios contables y aun así tener problemas de caja. Flujo de caja, efectivo que realmente entre en las cuentas de la empresa y dinero que realmente se va de las cuentas.

Nota importante: Una empresa puede tener beneficios contables y aun así quebrar por falta de flujo de caja. He visto consultoras aquí en España con proyectos vendidos y contabilidad en positivo, pero que quiebran porque cobran a dos años vista o ciertos clientes no han pagado a tiempo. El flujo de caja nos dice qué dinero llega realmente a la cuenta bancaria.

Toda está información de los estados financieros se pueden ver en webs como yahoo finaces, tweenvest o investing ya que son datos públicos.

Cheklist

La cheklist, he intentado sacar una checklist de los puntos que debe cumplir una empresa para saber que tiene ventaja competitiva y puedes invertir en ella a largo plazo. Es importante tener un análisis con datos de varios años, idealmente 10 años, para ver como se han comportado el negocio en el pasado.

| Métrica | Objetivo |

| Ventaja competitiva | Vender un producto único, vender un servicio único o ser el comprador y el vendedor de bajo coste de un producto o servicio |

| Margen de Beneficio Bruto | Debe ser superior al 40%. Indica poder de fijación de precios. |

| Gastos de Ventas, Generales y Administrativos (SG&A) | Deben ser bajos y constantes. Lo ideal es que consuman menos del 30% del beneficio bruto |

| Gastos en I+D (Investigación y Desarrollo) | No tengan que gastar mucho en I+D para sobrevivir |

| Amortizaciones | Empresas donde este gasto sea bajo (idealmente menor al 6-7% del margen bruto) |

| Gastos por Intereses | La empresa debe pagar pocos intereses en comparación con su beneficio operativo. Lo ideal es que los intereses supongan menos del 15% del beneficio operativo |

| Impuestos y Beneficio Real | Que la empresa pague el tipo impositivo completo (cerca del 21% – 25% en EE.UU.). Si paga mucho menos de forma constante, podría haber riesgos fiscales o beneficios no recurrentes. |

| Caja y Equivalentes | Una gran pila de efectivo sin deuda suele ser señal de una empresa poderosa. |

| Deuda a Largo Plazo | El negocio debe ser capaz de pagar toda su deuda a largo plazo con el beneficio neto de menos de 3 o 4 años. |

| Deuda (Vencimientos) | Que la deuda sea escalonada. Si toda la deuda vence en los próximos 24 meses, la empresa es vulnerable a los tipos de interés actuales, algo que Graham odiaría. |

| Ratio de Solvencia (Corriente) | Aunque muchos analistas buscan ratios altos, Buffett prefiere empresas tan potentes que a veces tienen ratios bajos porque no necesitan «colchones» de liquidez (tienen un flujo de caja constante). |

| Acciones en Tesorería (Buybacks) | Buffett ama las empresas que recompran sus propias acciones. Esto aumenta el porcentaje de propiedad de los accionistas sin que estos tengan que poner un euro. |

| ROE | Objetivo por encima del 15%. |

| BPA | Estable y creciente. |

| Capex (Gastos de Capital) | < 50% del beneficio neto. Cuanto menos gaste en maquinaria y fábricas para mantener el negocio, más dinero queda para los accionistas. Si es < 25%, es una «joya». |

| Flujo de Caja Libre (Free Cash Flow) | Debe ser positivo y creciente. |

| Recompras de Acciones | Se mira en el flujo de actividades de financiación. Buffett prefiere ver salidas de caja aquí (pago para recomprar acciones) que entradas (emisión de nuevas acciones que diluyen al socio). |

| Tasa de Rendimiento de los Bonos de Equidad | Es un concepto propio del libro. Buffett trata las acciones como «bonos con cupones crecientes». Si el beneficio por acción (EPS) crece un 10% anual, él calcula cuánto valdrá esa acción en 10 años basándose en ese crecimiento. |

Conclusión

Aviso: Este contenido tiene fines puramente educativos; no es una recomendación de inversión.

Warren Buffett y la interpretación de los estados financieros es, posiblemente, el libro con más detalle técnico que he leído hasta ahora sobre análisis fundamental, pero explicado de una forma sencilla y humana. Es una lectura que te acerca a pensar como un inversor profesional y te aleja de la mentalidad de «novato», enseñándote a ver la bolsa como lo que realmente es: comprar una porción de un negocio real.

David Gálvez

Trabajador del sector IT aprendiendo a invertir a largo plazo. Comparto mi proceso de aprendizaje sobre educación financiera y análisis de empresas.

Ver perfil completo