Formula de Bejamin Graham, la formula para saber el precio de una acción según el valor intrínseco.

Encontré esta formula para saber si una acción está barata o no, ya que después de realizar un análisis fundamental de grandes empresas conocidas que todo el mundo conoce, es fácil saber que es un buena inversión pero «a un precio adecuado», como sé que es un precio adecuado. Intentando responder a esta pregunta me encontré con la siguiente formula de Benjamin Graham:

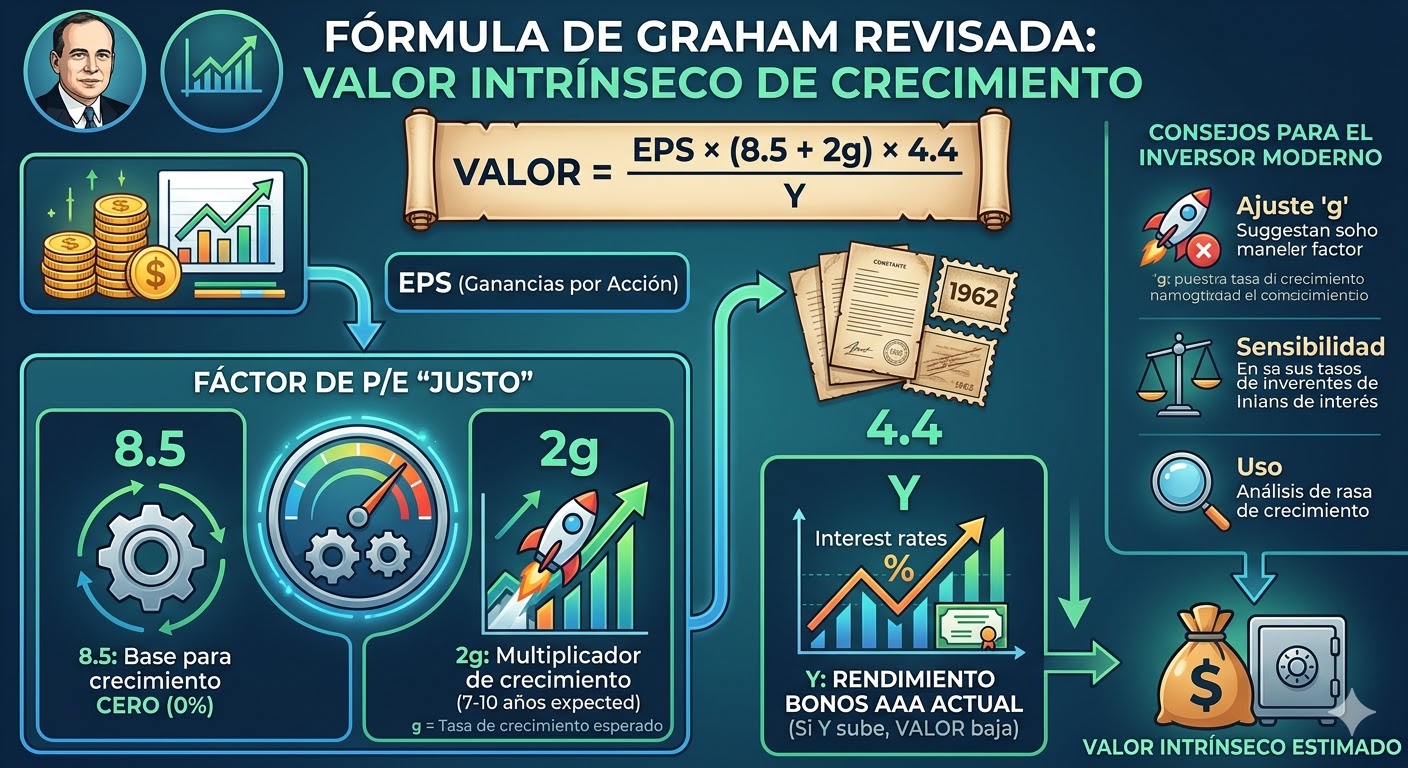

Valor = (EPS x (8.5 + 2g) x 4.4) / Y

La primera pregunta que me hago es si una formula de 1968 será aplicable a día de hoy y que credibilidad tiene para ser usada.

El autor, Benjamin Graham, el mentor o referente de Warren Buffet, es más que reconocido para que se considere una formula consistente pero vamos a desglosarla por partes.

- La primera parte EPS x (8.5 + 2g) trata sobre la valoración de la empresa.

- La segunda 4.4) / Y trata sobre como valorar según el momento del mercado o macroeconómico.

Más específicamente, desglosando la primera parte, EPS (Earnings Per Share): Son las ganancias por acción de los últimos 12 meses. Representa la rentabilidad actual.

8.5: Es el multiplicador (P/E) que Graham consideraba adecuado para una empresa con crecimiento cero. Por eso suma al siguiente factor.

2g: Representa la tasa de crecimiento esperada para los próximos 7 a 10 años. El «2» es un factor de aceleración: por cada 1% de crecimiento, Graham sumaba 2 puntos al multiplicador.

Respecto a la segunda parte, que trata sobre el momento del mercado independiente de la acción. Si los bonos, renta fija, son más rentables Graham entiende que el dinero en general se invierte menos en acciones que en los momentos que los bonos ofrecen menos rentabilidad.

4.4: Era el rendimiento promedio de los bonos corporativos de alta calidad en 1962 (cuando Graham revisó la fórmula). Es la «tasa libre de riesgo» de referencia de aquella época.

Y (Yield): Es el rendimiento actual de los bonos corporativos AAA. Si los intereses suben, el valor de la acción baja (porque el dinero se va a la renta fija).

Vamos a interpretarla a nuestra manera. Ese 2g que representa la tasa de crecimiento, puede ser, para el mercado actual, un multiplicador un poco agresivo, duele sobrevalorar empresas tecnológicas. Si una empresa crece al 15%, la fórmula le asigna un P/E, es decir un PER de 38.5 ($8.5 + 30$) lo que es algo agresivo hoy en día incluso empresas que crecen a ese ritmo no cotizan a 38.5 de PER. Investigando un poco muchos analistas modernos prefieren usar 1g o 1.5g para ser más conservadores.

Muy sensible a los bonos o tipo de interés, en entornos de tipos de interés muy bajos, el valor resultante puede tender al infinito, y en entornos de inflación alta, el valor tiende a desplomarse. Depender a ese nivel de un solo número para el costo de oportunidad del capital puede parecer arriesgado.

Quizás el punto más importante es que no considera la calidad del negocio, activos intangibles como la marca, otros puntos como recompras de acciones, la sostenibilidad financiera, posible competencia futura o ventaja competitiva para sostener ese nivel crecimiento, hace que la formula puede ser insuficiente para tomarla como un mantra pero sí puede ser útil para una referencia al analizar el precio de una acción.